家のコストを考えてみたきっかけ

少し前に固定資産税が来たのをきっかけに、家のコストを考えてみました。

住宅ローンや固定資産税は安いのは分かってるのですが、他のコストや、控除を中心とした収入もあるので、収支の全体像を正確には把握できていないです。

今回の取り組みで当面の収支を把握でき、将来の大まかな見通しや、幾つかの比較に役立つと思っています。

なお、今回洗い出そうとしているのは以下の収支です。

■支出

・住宅ローン

・リフォームローン

・固定資産税

・火災、地震保険

・その他維持コスト■収入

・住宅ローン控除

・地震保険控除住宅に関する支出

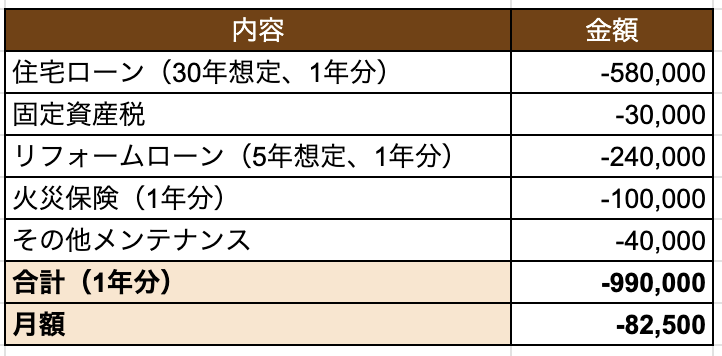

住宅の支出を算出してみました。

「月額82,500円」です。家族で住んでいて、仕事部屋もあるようなそれなりの広さですが、安いです。

田舎かつ築年数が古いフルリフォーム済み物件なので、固定資産税の安さが際立っています。

ブログなど見てても、年間3万円というのはあまり見ませんね。都内で家を買った同僚からは、20万円とか30万円といった金額を聞きます。。。

私は3万円を下回っているので、私の年額と同額を毎月払ってる人もいるのでしょう。

住宅ローン後に、追加でリフォームローンを5年で組んでいるので、5年間はこの金額ですが、リフォームローンが終われば2万円下がるので、その場合は、「月額63,000円」くらいになるはずです。

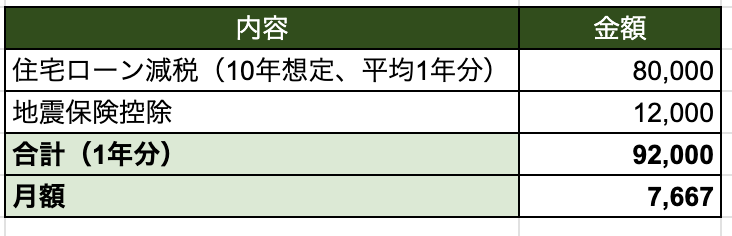

住宅に関する収入

住宅に関する収入は以下です。収入と言いながら、減税や控除ですね。

月額としては、「7,667円」です。年間92,000円なので、無視できない金額です。

住宅の収支を計算してみた

上記で、住宅の支出と収入を出してみたので、それを元に収支を計算してみると以下です。

- 支出(月額) : 82,500円

- 収入(月額) : 7,667円

しばらくは、「月額74,833円」ですが、リフォームローンが5年以内に終わるので、その後は月5万円位になる想定です。

3年後には火災保険の契約更新もありますし、住宅ローン控除も8年後には無くなる、追加リフォームや修繕するなど、今後変わることあるので定期的に算出してみたいと思います。