2026年04月07日時点のiDeCoの概要

2026/4/7時点のiDeCoの状況です。

2022年8月から3年10ヶ月ほどの運用で、約40万円の利益、39.0%の利益率です。前回2025年12月の実績では利益が約38万円、損益率39.4%だったので、ほぼ横ばいという感じです。

イラン情勢があったので、もっと利益が落ちてるかと思ってましたが、思ったより良かったです。

平均の利回りとしては、年間約9.89%になります。他のローンと比べても高い利回りになっていて、年利10%以上をキープできています。所得税、住民税の減税を入れていれずにこの利率は、非常に満足です。

![]()

内訳とそれぞれの損益

損益率順に並べると、こんな感じです。

上位3つの銘柄で利益率40%を超えていて。先進国債券も気づいたら利益が30%を超えていました。

内訳はこんな感じです。海外株式が2%減って77%の配分になっていますが、しばらく同じような配分が続くでしょう。

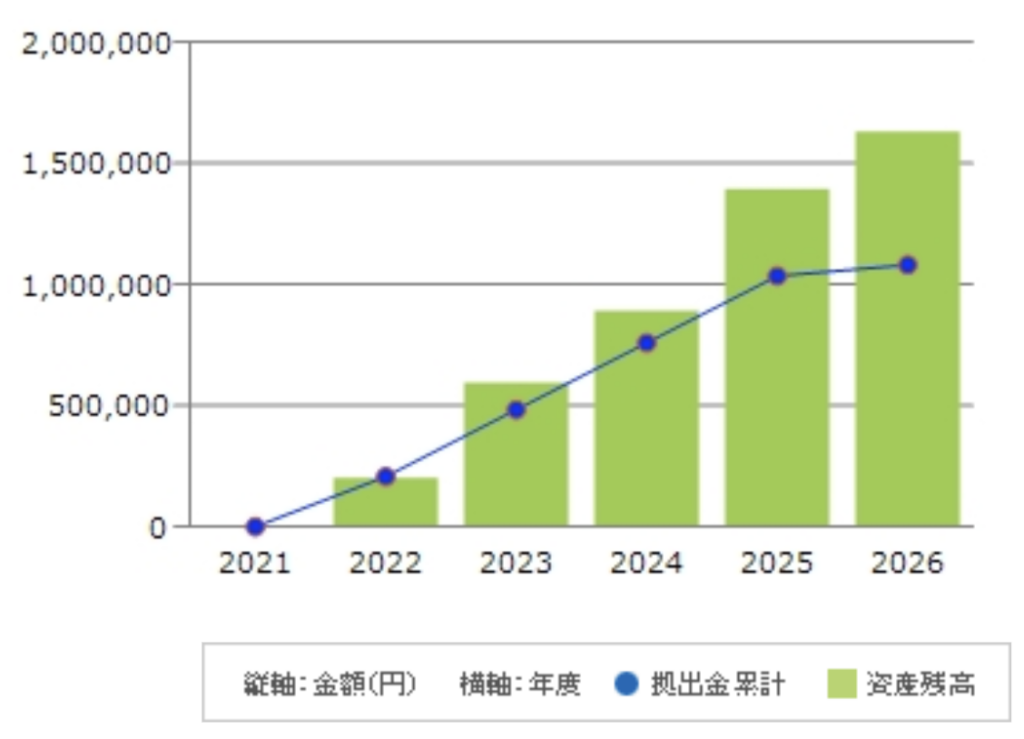

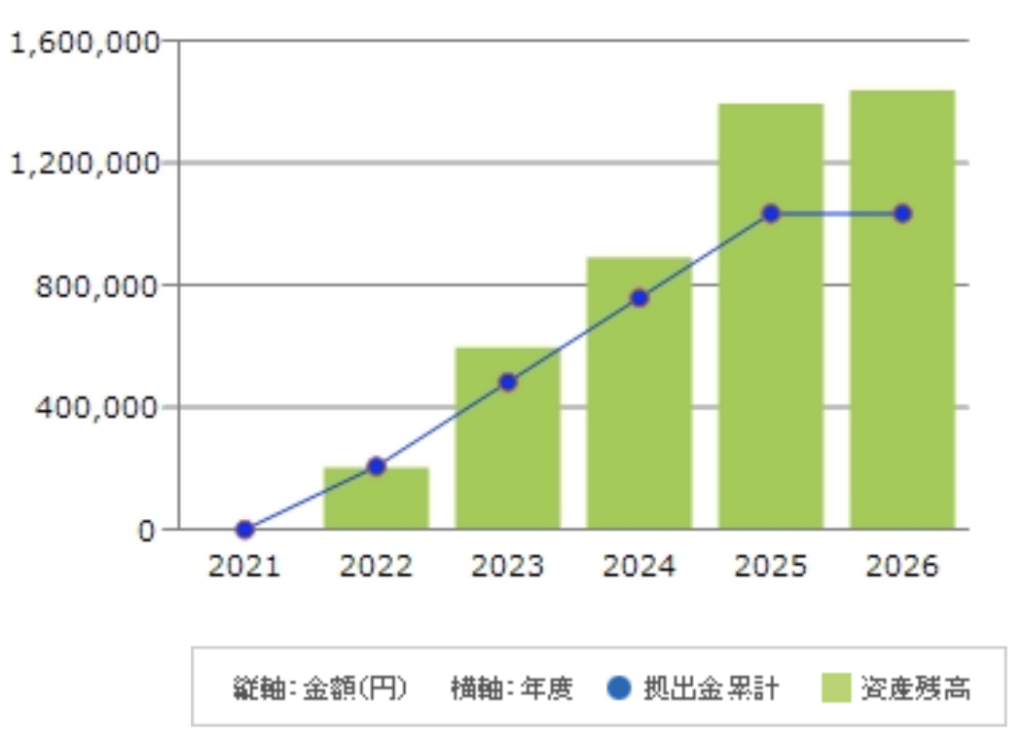

資産残高の推移

2022年8月から毎月23,000円拠出してますが、順調に運用できています。意外にも2026年は以外にも利益と利益率が前年よりも良い状況です。

- 2023年 : 利益113,000円、損益率23.4%

- 2024年 : 利益132,000円、損益率17.4%

- 2025年 : 利益358,600円、損益率34.7%

- 2026年 : 利益403,787円、損益率39.0%

月別はこんな感じです。2026年2月まで常に右肩上がりで、どこかで1度下がると予想していましたが、結果的には3月に落ちています。下がっても買える数量が増えるくらいに考えて、淡々と積み上げていこうと思います。

AIにiDeCoの1年間の成績を分析させてみる

Notebooklmを使って、iDeCoの運用を分析させてみました。内容としては以下です。オーバーな表現がありますが、個人的にも役に立つまとめになっています。

【2026年4月】iDeCo運用報告:資産140万円突破!単年利回り30%超の「貯蓄から投資へ」の実感

2026年度がスタートしました。今回は、自分年金の柱として着実に成長を続けているiDeCo(個人型確定拠出年金)の、直近1年間の運用成績を詳しく振り返ってみたいと思います。

2025年度は株式市場が非常に力強い動きを見せ、私のiDeCoポートフォリオもその恩恵をダイレクトに受ける結果となりました。

1. 2026年4月現在の運用ステータス

運用開始から3年8ヶ月が経過した、2026年4月7日時点の数字です。

- 資産総額: 1,444,865円

- 累計利益: +420,323円

- 累計損益率: 41.03%

- 年平均利回り (CAGR): 9.89%

1年前の2025年3月時点では資産残高は約91万円でしたので、この1年間で積み立てた元本に加えて、大きな運用益が資産を押し上げてくれたことが分かります。

2. 直近1年間(2025年)の圧倒的なパフォーマンス

2025年単年(1月〜12月)の実績に焦点を当てると、驚くべき数字が出ています。

- 2025年単年損益: +290,797円

- 2025年単年利回り: 30.10%

1年間で30%を超える成長というのは、インデックス運用を中心としたポートフォリオとしては出来過ぎなほどの結果です。特に寄与した主要銘柄の損益率は以下の通りです(2026年4月時点)。

- eMAXIS Slim 米国株式 (S&P500): +51.77%

- eMAXIS Slim 国内株式 (TOPIX): +46.27%

- eMAXIS Slim 全世界株式 (除く日本): +41.95%

一方で、国内債券インデックスは ▲8.00% と唯一のマイナスとなっていますが、株式クラスの圧倒的な伸びが全体を力強く牽引しています。

3. iDeCoならではの「見えない利益」

iDeCoの最大のメリットは、この運用益だけではありません。毎月の拠出金が全額所得控除の対象となるため、日々の生活における納税額を抑えられるという、非常に強力な節税メリットを享受できています。

この「節税による手残りの増加」を実質的な利回りと考えると、表面上の9.89%という数字以上に、効率的な資産形成ができていると確信しています。

4. 今後の戦略:拠出額を最大限に活用

今回の分析で、iDeCoという仕組みがいかに老後資金形成において強力であるかを再確認できました。

現在、2026年12月より毎月の拠出金を現在の2.3万円から6.2万円へ増額する準備を進めています。拠出額を増やすことで、この「運用益+所得控除」という二段構えのブースターをさらに加速させ、将来の盤石な土台をより強固なものにしていく計画です。

引き続き、目先の変動に惑わされることなく、規律ある長期運用を継続していきます。